Рынок продукции ЛПК России в 2023 году

В рамках конференции WoodWorld-2024, организованной журналом «ЛесПромИнформ» и порталом «ПроДерево», аналитик агентства WhatWood Марина Зотова рассмотрела итоги работы лесопромышленного комплекса России в 2023 году.

Эксперт отметила, что, несмотря на существенное сужение каналов сбыта российской лесопродукции за последний год, Россия остается частью мирового рынка ЛПК и, соответственно, подвержена трендам мировой экономики.

Хотя ведущие мировые финансовые институты (такие как МВФ, ЕБРР) отмечают в своих отчетах, что мировая экономика восстанавливается от последствий пандемии коронавируса, восстановление идет медленнее, чем ожидалось. В отчетах организаций прогнозируется, что глобальный экономический рост снизится с 3,5% в 2022 году до 3,0% в 2023 и 2024 годах. Согласно отчетам этих организаций, что глобальный экономический рост продолжает снижаться – с 3,5% в 2022 году до 3,0% в 2023 и 2024 годах.

В 2023 году на мировых рынках сохранялся высокий уровень неопределенности внешней среды, что сказывалось на продолжающемся замедлении мирового спроса на лесную продукцию. Ужесточение мер денежно-кредитной политики многих мировых правительств, направленных на снижение роста инфляции, ставок по кредитам, ставок ипотеки, приводит к слабости мирового спроса, снижению потребительской активности, стагнации мировой строительной индустрии.

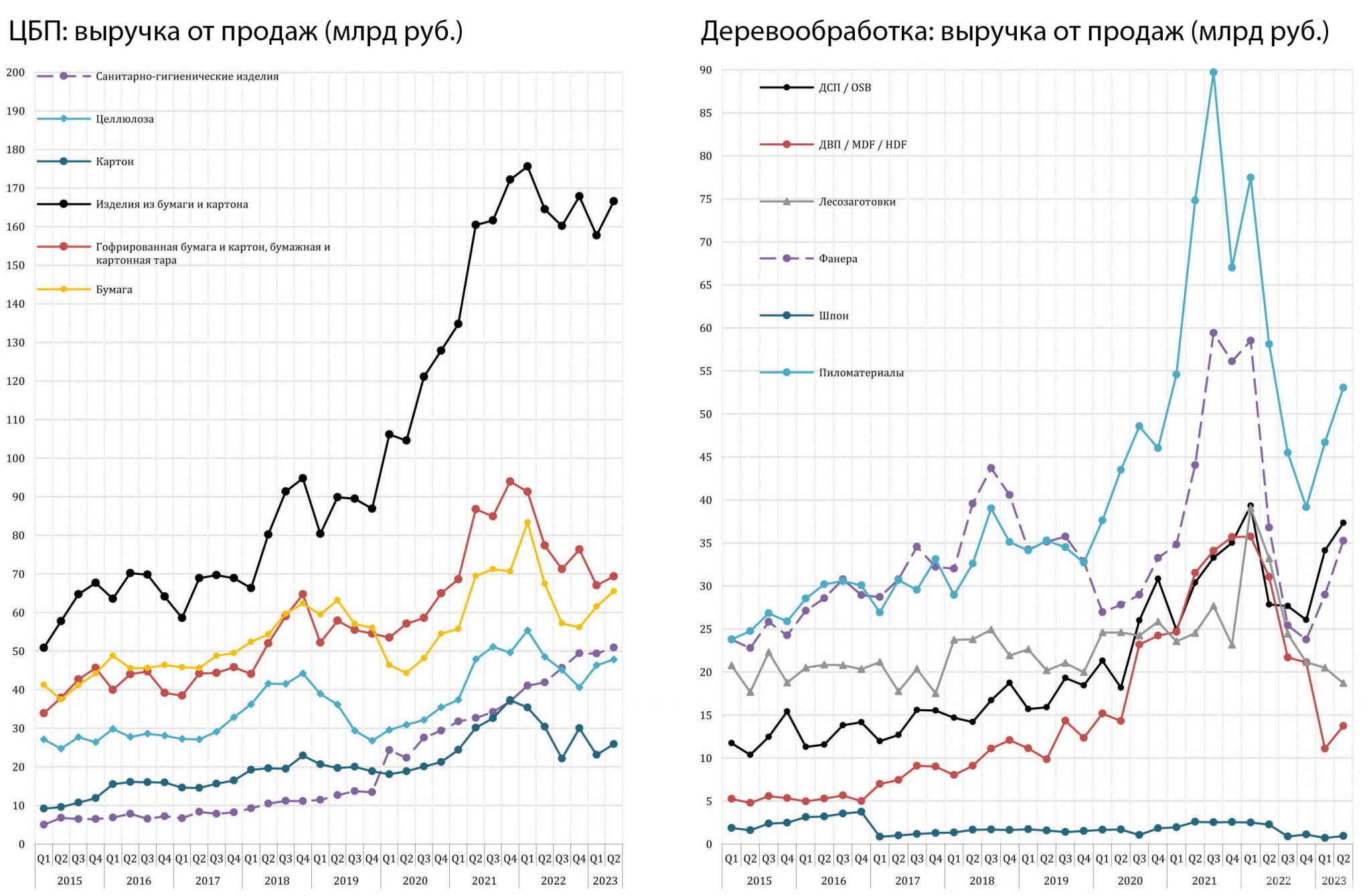

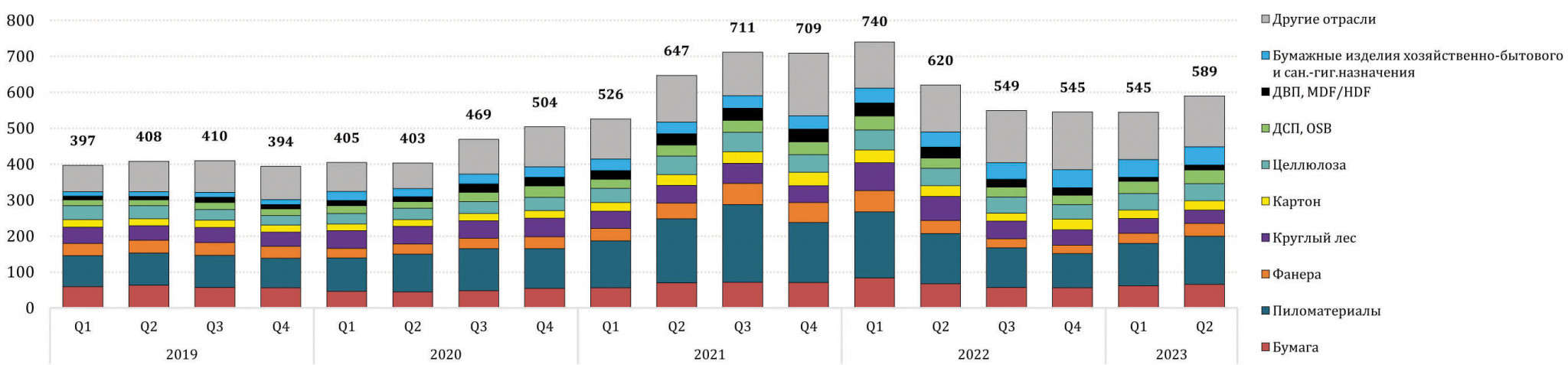

Основные индексы, характеризующие показатели работы ЛПК России начали оживать в I кв. 2023 года и перешли к росту во II кв. 2023 года. В течение трех кварталов подряд (III–IV кв. 2022 г. и I кв. 2023 г.) выручка держалась на уровне 545–549 млрд руб. Во II кв. 2023 года выручка выросла до 589 млрд руб. В первой половине 2023 года суммарная выручка сократилась на 17% относительно уровня первой половины 2022 года, до 1,1 трлн рублей.

Наибольший рост выручки во II кв. 2023 года по сравнению с I кв. зафиксирован в сегментах механической деревообработки. Так, выручка от продаж пиломатериалов выросла на 14% квартал к кварталу (кв/кв), до 53 млрд руб., фанеры – на 22% кв/кв, до 35 млрд руб., ДСП/OSB – на 9,5% кв/кв, до 37 млрд руб., MDF/HDF/ДВП – на 24% кв/кв, до 14 млрд рублей.

Отрицательная динамика по выручке во II кв. 2023 г. по сравнению с I кв. зафиксирована в лесозаготовке: –9%, до 19 млрд руб. Отрицательная динамика в лесозаготовительном секторе продолжается пять кварталов подряд.

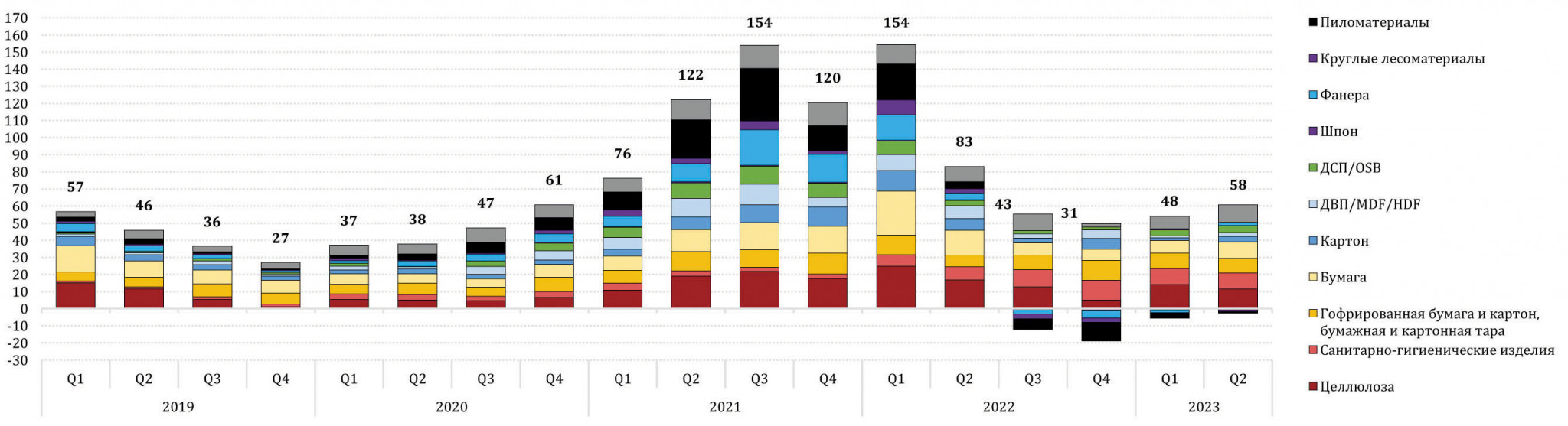

Чистая прибыль суммарно по всем секторам ЛПК в первой половине 2023 года сократилась на 55%, до 106 млрд руб. Заметное улучшение в I–II кв. 2023 года. отмечается в лесопильной отрасли. После убытка в III–IV кв. 2022 года 17 млрд руб. лесопильная отрасль смогла сократить убыток до 4,2 млрд руб. Убыточными отраслями во II кв. 2023 года оставались сектор производства шпона (-604 млн руб.) и лесозаготовка (-1,1 млрд руб.).

Инвестиции в основной капитал предприятий ЛПК в первой половине 2023 года сократились на 25% г/г, до 48 млрд руб. За шесть месяцев 2023 года инвестиции в лесозаготовку сократились на 46% г/г, до 3,75 млрд руб., в деревообработку – на 58% г/г, до 11 млрд руб., в ЦБП отмечался рост инвестиций на 5% г/г, до 33,4 млрд руб. Треть всех инвестиций в ЛПК пришлись на Иркутскую область (реализация инвестпроекта ЦКК группы «Илим»).

Индекс промышленного производства в 2023 году рос после существенного падения в 2022 году. Показатели мебельной промышленности существенно превышают показатели сегментов химической и механической деревообработки.

Объемы заготовки древесины в крупнейших лесных регионах России продолжали сокращаться. По данным Росстата, за девять месяцев 2023 года снижение составило 6% к показателю аналогичного периода 2022 года. Заготовка лиственных пород проседает больше, чем заготовка хвойных. И если в целом по РФ снижение относительно аналогичного периода 2022 года кажется умеренным, то анализ снижения объемов заготовки лиственных пород по субъектам дает другую картину. Самые значимые субъекты: Томская область –21%, Карелия -32%, Красноярский край -38%, Нижегородская область -23%, Кировская область -14%, Ленинградская область =27%, Тверская область -19%. Основной причиной такого снижения выступает острая проблема продаж березовых балансов. Не хватает перерабатывающих мощностей (АЦБК, «Кроношпан», Светогрский ЦБК) внутри страны, а экспорт березовых балансов закрыт. Лесозаготовители по возможности обходят стороной лиственные делянки. Такая тактика влияет и на объемы заготовки (они снижаются) и деловой древесины (фанерного кряжа, пиловочника).

Ожидается, что объемы заготовки по итогам 2023 года составят около 186–190 млн м3. В 2018 году на пике объемы достигали 239 млн м3. Объемы заготовки по итогам 2023 года можно оценить примерно в 186–190 млн м3. Для сравнения: в 2018 году на пике объемы достигали 239 млн м3.

Ценовую повестку на рынке круглых лесоматериалов уверенно формирует березовый фанерный кряж. Первое движение цен на фанерный кряж было отмечено в мае после семи месяцев ценового затишья. С мая цены поступательно росли с 3000 до 4700 руб./м3 без НДС. В сегменте пиловочника разнонаправленный ценовой тренд на пиловочник начал формироваться в июне, тоже после многомесячного затишья. Разнонаправленность состояла в том, что малые лесопильные компании в период высокого спроса предложили поставщикам пиловочника сделать прибавку к цене. Средние и крупные лесопильные заводы СЗФО и ЦФО не увеличивали объемы закупок и сохранили цены на хвойный пиловочник на уровне предыдущих месяцев – 3000–3300 руб./м3 без НДС, ст. отправления. Мелкие и средние лесопильные заводы в ПФО, ЦФО подтверждали свои закупочные цены на хвойный пиловочник на уровне 4000–5200 руб. м3 без НДС и стоимость доставки. Первые четкие сигналы о движении цен на пиловочное сырье вверх поступили в сентябре. Рост продолжается. В ноябре средняя цена на пиловочное еловое сырье на базисе (станция отправления в Вологодской области) составляла 5000 руб./м3 без НДС. Уровень цен на фанерный кряж и пиловочник сегодня мотивирует лесозаготовителей сохранять объемы заготовки круглых лесоматериалов.

Если обратиться к данным объемов производства лесопромышленной продукции, то по итогам девяти месяцев 2023 года самые устойчивые результаты демонстрирует сегмент древесных плит.

Рост объемов производства в сегменте плит для мебельной промышленности объясняется уверенными показателями, которые в 2023 году показала мебельная промышленность. Согласно данным Ассоциации предприятий мебельной и деревообрабатывающей промышленности, по итогам 2023 года выпуск мебельной продукции увеличился по сравнению с показателем 2022 года на 30,2% в натуральном выражении и на 18% в денежном – до 423 млрд рублей.

В сегменте конструкционных плит наблюдается разнонаправленная динамика, и это объясняется прежде всего высокой зависимостью нишевой березовой фанеры от экспортных рынков.

Ключевыми событиями на рынке пиломатериалов в 2023 году, начиная со II кв., стали изменения на рынке логистических услуг. Дисбаланс на рынке контейнерного оборудования, вследствие которого в европейской части РФ скапливаются прибывшие с импортными грузами контейнеры в ожидании возможности вернуться гружеными на Восток, привел к тому, что сначала начали существенно снижаться ставки. В июне, например, лесопромышленники из Вологодской области получали ставку на уровне $30/м3 (контейнерный поезд). В августе-сентябре экспортерам предоставляли околонулевые ставки или даже доплату за предоставление груза для транспортировки. Эти условия в большей степени коснулись лесопильных заводов Северо-Запада, не Сибири. Для лесопильной промышленности разворот на снижение стоимости доставки при слабеющем рубле явился главным фактором к повышению рентабельности продаж.

По итогам девяти месяцев, согласно оценкам WhatWood, объем производства пиломатериалов хвойных и лиственных пород приблицился к 30 млн м3, это на 4% меньше, чем в аналогичном периоде 2022 года, и на 12% меньше, чем в аналогичном периоде 2020 и 2021 годов. По итогам 2023 года в РФ произведено примерно 39 млн м3 против 40 млн м3 в 2022 году.

Объем производства пиломатериалов снижается, но объем потребления на внутреннем рынке растет третий год подряд. Лесопильная отрасль не зависит от импортных поставок пиломатериалов. Однако с 2022 года, после сужения географического периметра продаж и для белорусских лесопильных компаний, на российский рынок стали поступать пиломатериалы белорусского производства. Таким образом, с учетом поставок из Белоруссии видимое потребление пиломатериалов за 2023 год приблизилось к 17 млн м3, или 43% общего объема производства.

Основа российского экспорта пиломатериалов – китайский рынок. В натуральном выражении объемы поставок, вероятно, сохранятся на уровне 14 млн м3, что объясняется относительно вялым спросом в период ковидных рестрикций и неоправданных ожиданий быстрого восстановления спроса после их отмены. WhatWood отмечает стабильность поставок в Китай: начиная c марта 2023 года средние объемы поставок оцениваются в 1,3 млн м3 в месяц.

Тенденция снижения цен на пиломатериалы отмечается на всех мировых рынках. Такая ситуация наблюдается с середины 2021 года, после аномального роста цен. В феврале 2023 года наблюдался точечный рост цен на пиломатериалы, однако с марта 2023 года продолжилось падение. В июне-июле цены достигли исторически низких значений. В Китае цены были на грани, а для многих компаний и ниже уровня рентабельности ($190/м3, CFR китайский порт, ель, KD, 1–4 сорт).

Однако существенное ослабление курса рубля к доллару США и юаню помогает российским экспортерам. Восстановление цен стало заметно в августе, когда российские экспортеры смогли получить прибавку $25 к цене июня-июля. В сентябре и октябре лесоэкспортеры контрактовали с повышением цен и к ноябрю пришли с уровнем $245 за еловый пиломатериал и $260 за сосновый.

Цены на внутреннем рынке, напротив, демонстрировали рост во II кв. 2023 года. Это связано с разгаром строительного сезона – временем активного потребления пиломатериалов. В августе стало заметно охлаждение спроса, и цена упала до 16–17 тыс. руб./м3. Безусловно, у производителей уровень цен разнится. Так, например, крупные лесопильные заводы Архангельской области, ориентированные на экспорт, предлагают хвойный пиломатериал (KD, 1–4 сорта на воротах завода без НДС) по 20 тыс. руб.

Сегмент древесных пеллет оказался в самом сложном положении из-за потери рынков. Экспертные мнения аналитиков отрасли и ожидания производителей по замещению были идентичны: Юго-Восточная Азия не закроет объемы, которые ранее шли в Европу. Этот результат проявился в 2023 году.

По оценкам WhatWood, за январь – сентябрь 2023 года в РФ было произведено 1,3 млн т древесных пеллет, а по итогам года объем приблизился к 1,8 млн т, это на 35% меньше, чем в 2022 году, и на 42% меньше, чем в 2020 году.

Начиная со второй половины 2022 года все более очевидным стало изменение структуры производства пеллет. Близость к основному рынку сбыта – Южной Корее стала основной причиной лидирования Иркутской области, Хабаровского и Красноярского краев, которые по итогам девяти месяцев 2023 года стали крупнейшими регионами по производству пеллет. Позиции Северо-Запада, наоборот, сильно ослабли.

Правительство России приступило к реализации программы по развитию внутреннего рынка пеллет. Так, республики Карелия, Коми и Архангельская область получат из федерального бюджета средства на перевод действующих котельных на биотопливо и открытие в регионах новых котельных на пеллетах.

Республика Коми получила из федерального бюджета 1,8 млрд руб. на модернизацию котельных. За счет средств специального казначейского кредита будут профинансированы мероприятия по обновлению действующих и строительству новых котельных с использованием биотоплива. 1,1 млрд руб. будет направлено на мероприятия по строительству новых пеллетных блочно-модульных котельных взамен 18 твердотопливных угольных. Реализация мероприятий по переводу котельных Республики Коми на биотопливо планируется в течение 2023–2024 годов. Архангельская область получит 2 млрд руб. для перевода котельных на биотопливо, модернизации действующих котельных, работающих на угле и мазуте, при их переводе на биотопливо (в том числе пеллеты), а также на проектирование и строительство новых котельных. На выделенные средства будут модернизированы и построены 20 котельных.

Безусловно, заявленные меры поспособствуют развитию потребления пеллет внутри страны, но однозначно не смогут компенсировать потери производителей пеллет от санкционных ограничений. Ожидания на 2024–2025 годы пока остаются весьма умеренными: не исключается, что объем производство закрепится на уровне 1,8–1,9 млн т. Положительным импульсом для отрасли могло бы стать решение Китая не относить древесные пеллеты к отходам, запрещенным к ввозу в страну. Но в этом вопросе сохраняется большая неопределенность.

В течение девяти месяцев 2023 года безоговорочным лидером по потреблению российских пеллет оставалась Южная Корея, в которую было экспортировано свыше 93% общего объема (665 тыс. т), в 1,87 раза больше аналогичного показателя 2022 года (355 тыс. т). Цена за тонну на базисе CFR (Пусан, Кунсан, Кванъян, Инчхон) в августе составляла $124 против $131 в июле 2023 года. Но в сентябре снизилась на $7, в октябре еще на $2 – до $115. Текущая цена производителей пеллет для внутреннего рынка составляет 5000–5500 руб. за тонну.

Инфографика WhatWood