Российский рынок OSB

10 лет трансформации и перспективы инвестиций

Российский рынок OSB все еще можно охарактеризовать как развивающийся. Ровно 10 лет назад отечественные частные инвесторы открыли небольшие производства

и эти плиты стали выпускать в России. До 2012 года внутренний спрос полностью удовлетворяли зарубежные поставки OSB. В 2013–2016 годах появились основные крупные производители OSB-плит, такие как ГК «Кроношпан», ООО «ДОК "Калевала"», ООО «СТОД», АО «НЛК». Совокупная мощность этих компаний на 31 декабря 2021 года составляла 79% общего объема российских производственных мощностей.

Производство OSB в России ежегодно увеличивается. По оценкам WhatWood, в 2021 году оно достигло 1,9 млн м3, прирост относительно 2020 года составил 268 тыс. м3, или 16%. В основном за счет увеличения объемов производства компаний «Кроношпан Егорьевск» (+14%), «Кроношпан Уфа» (+13%), «СТОД» (+12%) и заводов малой мощности.

Стоит отметить, что на рынке OSB, в сравнении с другими сегментами рынка древесных плит, сформировался невысокий конкурентный порог входа для новых инвесторов, который был обеспечен доступностью технологий и оборудования российских и китайских поставщиков, а также снижением их стоимости. Так, впоследствии начал развиваться тренд запуска заводов малой мощности, например ,«Жуньда» и «ДНС Лес»1 (Приморский край), «Уральский завод ОСБ» и ООО «Розас» (Пермский край), «Реборн» (Иркутская область»), «Лес хороший» (Тульская область). Примечательно, что история российской индустрии OSB началась в 2012 году с открытия завода малой мощности Hillman (Владимирская область).

Экспорт продолжает прирастать

Российские производители большой мощности смогли успешно конкурировать с зарубежными игроками, развивая продажи по всему миру. В итоге в 2021 году Россия вышла на второе место в ряду стран – экспортеров OSB, экспорт OSB достиг пикового объема уступая только объему из Канады. Последние пять лет российские компании активно развивали новые рынки и наращивали объемы поставок в дальнее зарубежье. CAGR за эти годы составил 70%.

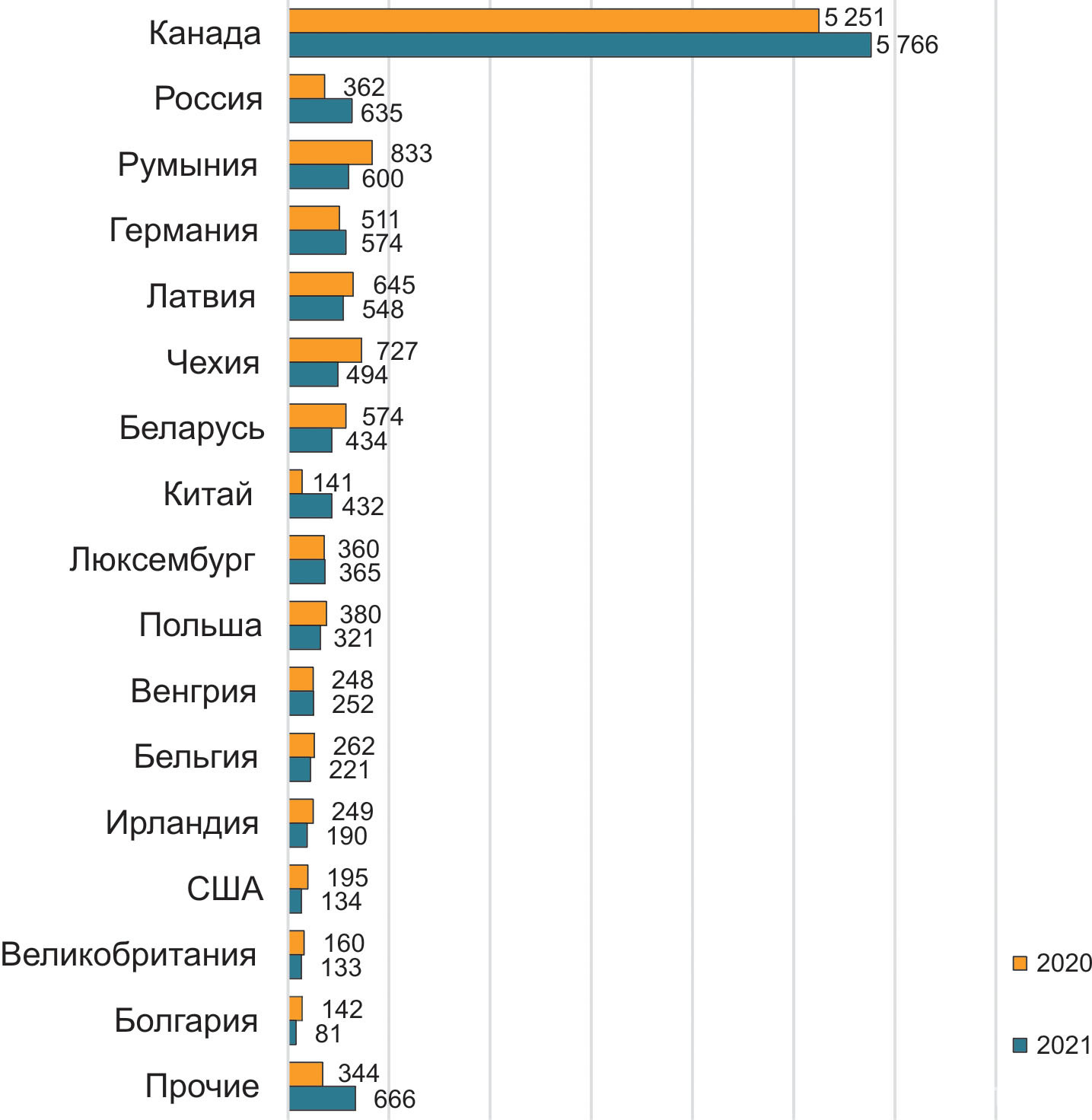

В 2021 году объемы экспорта OSB из России существенно выросли относительно показателя 2020 года – н? 74%, ?? 635 ???. ?а 74%, до 635 тыс. м3. Это исторический рекорд.

В 2021 году впервые крупнейшим импортером российских OSB стали США (126 тыс. м3), опередив Китай (109 тыс. м3). А Китай, в свою очередь, впервые стал лидером по объемам экспорта OSB из России в 2020 году (рис. 1). Предыдущий фаворит с 2013 года – Казахстан опустился в 2021 году на третье место с объемом 61 тыс. м3. В 2021 году впервые продукция была отгружена на рынки Болгарии, Хорватии, Индии, Нидерландов, Кубы. Продолжает ослабляться роль регионов СНГ в российском экспорте. В 2021 г. доля сократилась на 28 п. против уровня 2020 года.

В импорте нет необходимости

Импорт OSB в Россию в 2021 году составил 167,3 тыс. м3, то есть на 52% меньше, чем в 2020 году (349,6 тыс. м3). Это исторический минимум.

Объем импортных поставок OSB с 2013 года стабильно снижается, что вполне логично на фоне наращивания производственных мощностей на внутреннем рынке. Только в 2021 году реализовала проекты по увеличению мощностей ГК «Кроношпан» в Уфе (до 750 тыс. м3 в год), а также начал производство новый завод «Муром» во Владимирской области (230 тыс. м3 в год).

В 2021 году импорт продемонстрировал самые низкие объемы в истории. Фактически за последние восемь лет Россия трансформировалась из нетто-импортера в нетто-экспортера.

Динамичный взлет цен в 2021 году

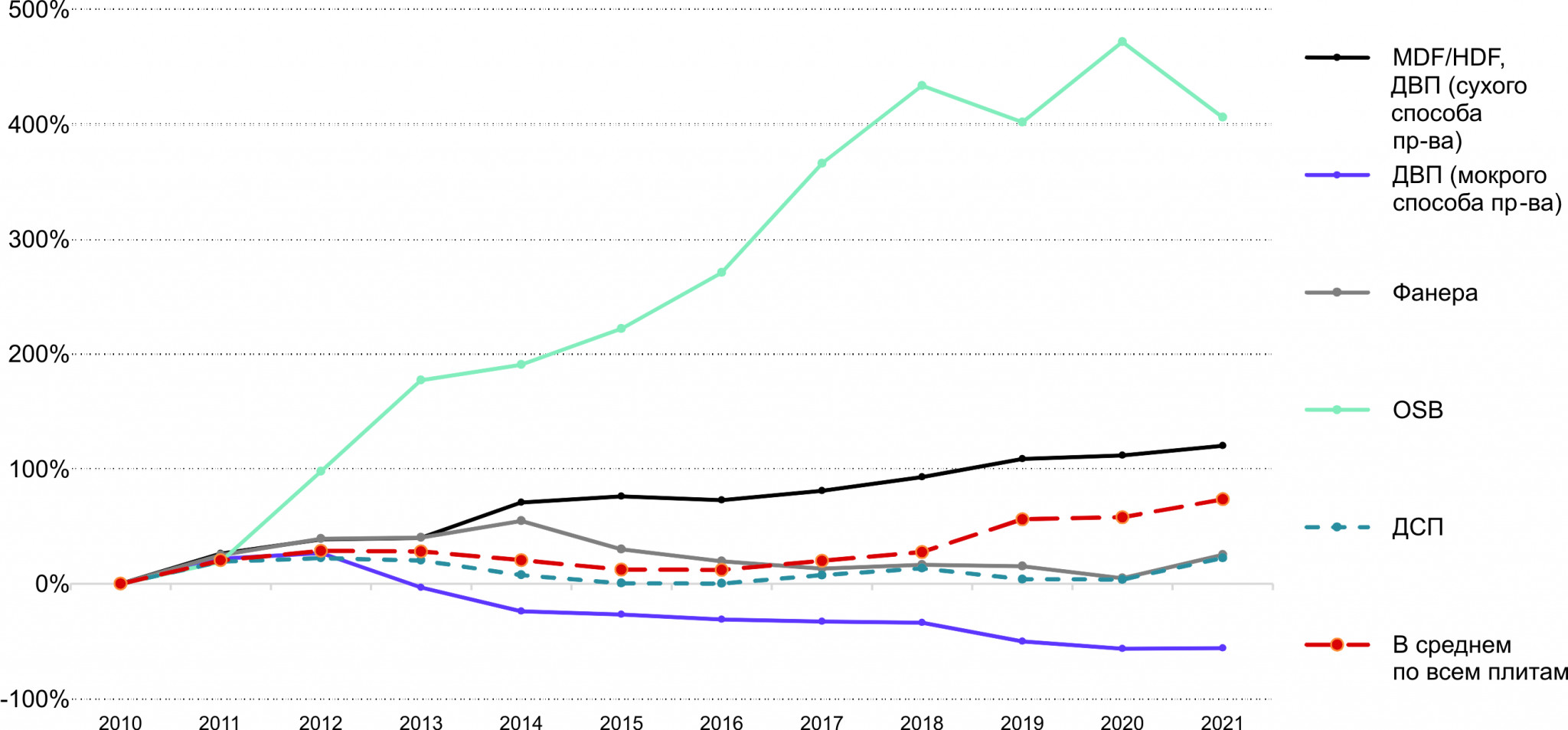

Несмотря на кризисные явления в российской экономике в 2014–2016 годах, объем потребления плит OSB оставался довольно стабильным (0,9–1 млн м3). К 2017 году он почти сравнялся с объемом потребления фанеры (рис. 2). Рост популярности и узнаваемости потребителем на рынке сделал OSB в некоторых строительных нишах продуктом, взаимозаменяемым с фанерой. Конкуренция их актуальна и по цене.

Древесные плиты всех видов в России начиная с III квартала 2020 года показывали резкий рост спроса потребителей, что оказало влияние на рынок и привело к беспрецедентному росту цен в 2021 году. Центральным событием на рынке OSB в России и мире в 2021 году стал рост цен, который остался незамеченным как конечными потребителями, домостроителями, так и регулирующими органами. Цены на OSB на внутреннем рынке продемонстрировали наиболее динамичный взлет в группе древесных плит. Если ДСП за год подорожали в среднем на 166%, фанера – на 287%, то OSB – на 364%.

Вместе с тем стоит отметить, что OSB стали также и первым продуктом, на который производители стали снижать цены на внутреннем рынке: с июля по ноябрь 2021 года падение составило примерно 60%.

С декабря 2021 года на фоне сниженных цен на рынке OSB вновь появились признаки оживления и ценовые показатели пошли вверх, но не так стремительно, как в начале года. В среднем опускные цены производителей прибавили 5%.

Производители в свою очередь так же ощутили рост производственных издержек. В 2021 году сохранялся высокий покупательский спрос на все виды древесных плит, что неизбежно увеличивало потребность комбинатов в лесосырье. Объем внутреннего потребления древесных плит всех сегментов стал максимальным с 2000 года и, по оценкам WhatWood, составил 12,6 млн м3. Серьезной нехватки балансовой древесины на рынке не было. Заводы по производству OSB закупочные цены на лесосырье существенно не повышали (в отличие, например, от фанерных комбинатов, которые подняли цены на пике в 2–2,5 раза).

Рост производственных издержек в 2021 году был связан с повышением стоимости не только лесосырья, но и химических компонентов, используемых в производстве, цена которых в течение года выросла до 2,5 раз. В начале 2022 года, в связи с девальвацией рубля, введением компаниями из стран Европы и США санкций и обрушением логистических связей, некоторые производства стали изучать возможности использования связующих российского производства. Производство OSB оказалось более гибким, чем, например, производство фанеры, зависимость которого от импортных составляющих на порядок выше.

Несмотря на сложную экономическую ситуацию в 2022 году и снижение экспортного потенциала рынка OSB в ближайшие несколько лет, ожидается ввод крупномасштабных производств – Swiss Krono в Костромской области (600 тыс. м3 в год), «Латат» в Томской области (250 тыс. м3 в год). Но, вероятно, с отклонением от намеченного графика.

Каковы перспективы?

В начале 2022 года российские производители столкнулись с новыми ограничениями рынков сбыта продукции на европейских и американском направлениях, логистическими проблемами как морских, автомобильных, так и железнодорожных перевозок. Дополнительную головную боль создают ограничения поставок импортных комплектующих оборудования, а также необходимых компонентов для производства. Вот уже несколько месяцев производителям приходится решать задачи, которые не возникали даже при коронавирусных ограничениях.

В 2022 году прогнозируется сокращение экспорта, которое коснется всех отраслей ЛПК и, видимо, скажется на загрузке производств. Преимуществом российского рынка OSB является его исторически слабая зависимость от европейского экспорта (в отличие от других сегментов древесных плит, например, фанерного).

Кроме того, в 2021 году был зафиксирован активный рост экспортных поставок в Китай (до 109 тыс. м3, +18% г/г), Корею. Рынки Казахстана, Киргизии и Белоруссии также входят в топ-10 стран импортеров OSB. Вероятно, производители будут наращивать объемы сбыта по этим налаженным каналам, а также искать возможности развития нетрадиционных рынков сбыта. Не исключен и вариант поставок в страны Европы и США, но по новым логистическим схемам, маршрутам и каналам.

В целом в 2022 году из-за обострения внешнеполитической ситуации, возросших логистических рисков столь же динамичного наращивания экспорта не ожидается. В связи с этим мы скорректировали оценки по прогнозу, подготовленному в ежегодном обзоре. Согласно инерционному сценарию развития ожидается спад экспорта от максимальных показателей 2021 года с последующим ростом к 2032 году до 930 тыс. м3. При этом совокупные мощности OSB в России составят в 2032 году 3,1 млн м3.

Наше видение развития внутреннего рынка OSB также основано на сохранении тенденции роста узнаваемости продукта конечными потребителями и расширении сферы его применения в России. Для производителей OSB перспективным направлением станет предложение новых специализированных продуктов на основе OSB с добавленной стоимостью, которые могут стать новым драйвером роста спроса. Примерно по такому пути пошли российские фанерные комбинаты, предлагающие рынку все больше уникальных специализированных продуктов. Крупнейшие мировые лидеры производства OSB West Fraser, LP, GP поставляют такие продукты с добавленной стоимостью, как сайдинг, обшивочные, отделочные, декоративные и комбинированные материалы на основе OSB и другие, которые отечественные производители почти не выпускают, так что в условиях сокращения импорта они могут стать недоступным.

Еще один тренд российского производства OSB – ориентация на заводы малой мощности. При запрете ввоза европейского оборудования производственные узлы, станки, агрегаты могут почти на 100% поставляться из Китая и России.

Стоит отметить, что за период развития отечественной индустрии OSB было зафиксировано примерно 65 инвестиционных проектов, из них 14 реализованы и три в стадии реализации с высокой вероятностью завершения. Таким образом, успешная реализация инвестиционных проектов в индустрии OSB составляет примерно 26%. Но мы оцениваем этот сегмент как довольно привлекательный для инвестирования.

Агентство лесопромышленной аналитики WhatWood подготовило очередной апдейт традиционного обзора «Рынок OSB в России», выпускаемого с 2012 года. Совершенно очевидно, что в текущей ситуации все прогнозы, предположения, оценки носят исключительно вероятностный характер. При этом данные в обзоре опираются на твердые и устойчивые показатели 2021 года, а также сложившейся статистики прошедших периодов. Все прогнозы, суждения, предположения и оценки текущей ситуации и вероятности сценариев будущих периодов строятся WhatWood на основе имеющейся на момент подготовки обзора информации и трактовки наиболее благоприятного развития событий, включая негативный сценарий.

Текст

Елизавета Духовная, аналитик агентства WhatWood

Игорь Новосёлов, консультант агентства WhatWood