Коронавирус, цифровые мечты и инновации

Компания StepChange Consulting традиционно задала вопросы ведущим компаниям отрасли и участникам XXII Европейской конференции Fastmarkets/RISI об экономическом положении. Результаты этого опроса сопоставили с результатами опросов предыдущих четырех лет. Первая часть опроса из представленной вниманию читателей статьи содержит анализ актуального уровня экономического развития, ожиданий и приоритетов в ЛПК/ЦБП. Вторая часть посвящена трендам цифровизации.

Опрос проводился во время вспышки коронавируса. Это могло повлиять на его результаты, прежде всего потому, что экономические последствия эпидемии были еще весьма неопределенными.

Главные результаты опроса

- Участники опроса не ожидают заметных улучшений экономической ситуации по сравнению с прошлогодней.

- Ожидается ухудшение положения в целлюлозно-бумажной промышленности, хотя есть большая разница в ответах по секторам ЦБП.

- В секторе «упаковочные материалы» прослеживаются наиболее позитивные ожидания, в секторе «писче-печатные бумаги» и «специальные виды бумаг» весьма скептические прогнозы.

- Большая часть респондентов ожидают увеличения затрат на сырье, транспортировку и энергию.

- Положительные ожидания развития спроса, неоднозначные ожидания по поводу отпускных цен, в секторе «писче-печатные бумаги» самые пессимистичные ожидания.

- Разработка продуктов и инновации – новый главный приоритет, занявший первое место впервые с 2017 года.

- Другие главные приоритеты включают снижение затрат, ценообразование, устойчивость и цифровизацию/Индустрию 4.0.

- Цифровизация и устойчивые (экологичные) решения являются ключевыми драйверами.

- Многие компании находятся в стадии внедрения элементов цифровизации/Индустрии 4.0.

- Большинство компаний видят в цифровизации способ снижения себестоимости.

- Респонденты ожидают, что в ЦБП компании в конце цепочки создания стоимости получат больше выгод от цифровизации.

- Четыре из пяти основных барьеров на пути успешного внедрения цифровизации носят организационный и финансовый характер. • Неоднозначные ожидания относительно воздействия изменения климата на отрасль.

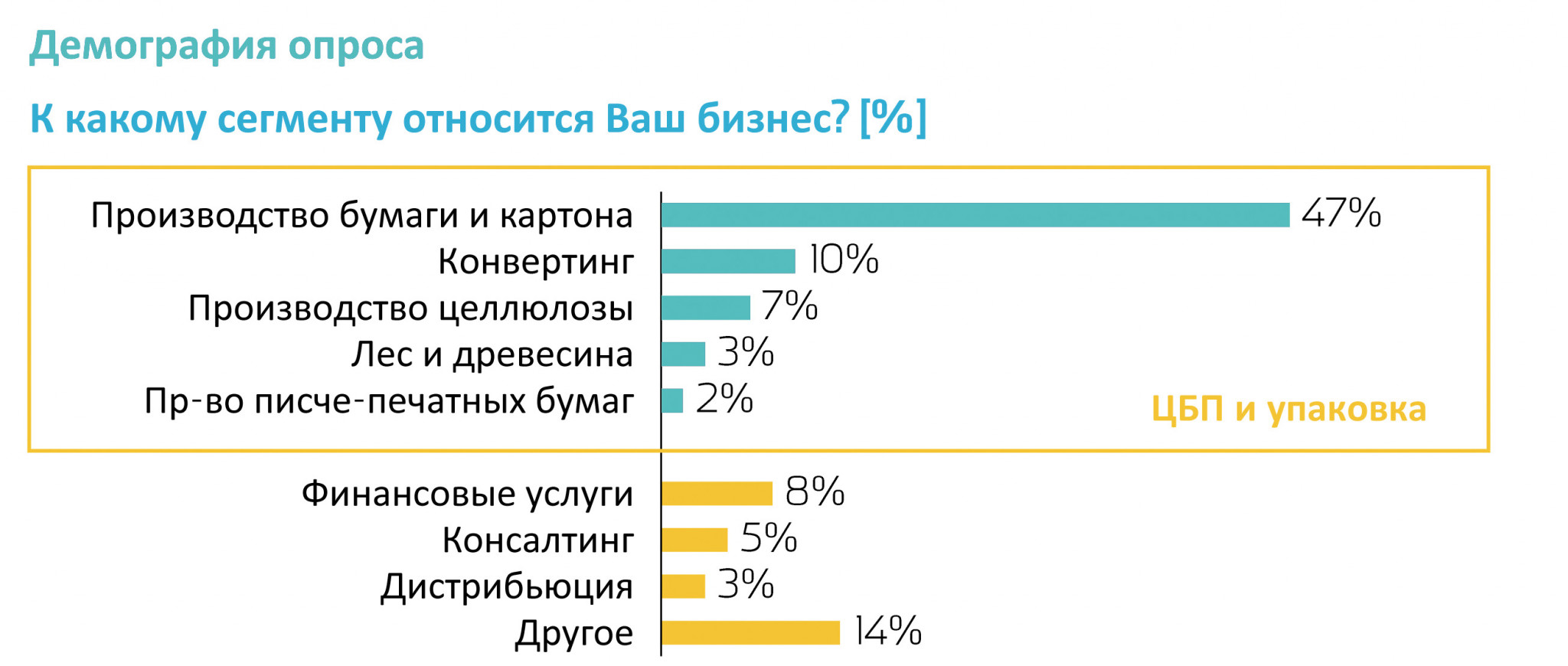

Демография опроса

В опросе приняли участие топ-менеджеры и ведущие специалисты компаний ЦБП, представляющих широкий спектр подсекторов отрасли. Среди опрошенных поставщики, производители, конвертеры, дистрибьюторы, а также поставщики профессиональных услуг и услуг финансовой индустрии. Распределение респондентов следующее: 47% – производство бумаги и картона, 10% – конвертинг, 7% – производство целлюлозы, 2% – производство писче-печатных бумаг, 13% – финансовые услуги и консалтинг, 3% – дистрибьюция (рис. 1). Результаты опроса были проанализированы по ЦБП в целом, а также по отдельным секторам.

Среди респондентов в сегменте производства бумаги и картона 37% относятся к упаковочному сектору, 27% – к производству газетной бумаги и бумаги с древмассой, 22% – бумаги без древмассы, 10% – бумаги специального назначения и 2% – тиссью. Макроэкономические прогнозы остаются пессимистичными.

У респондентов, представляющих целлюлозно-бумажную и упаковочную промышленность, весьма неоднозначные взгляды на экономическое развитие Европы в ближайшие 12 месяцев. Большинство ожидают ситуацию «без особых изменений», а число тех, кто предполагает восходящую или нисходящую тенденцию, почти равное. Ожидания эти более позитивные, чем в 2019 году, когда большая часть опрошенных прогнозировали тенденцию снижения (рис. 2).

При этом, если в прошлом году респонденты чаще всего прогнозировали либо строго восходящую, либо нисходящую тенденцию, в этом году их ожидания не так сильно поляризованы. В 2020 году большинство ожидает ситуацию «без особенных изменений», причем во всех регионах Европы. Респонденты Северной и Западной Европы настроены оптимистичнее, чем представители из Центральной и Восточной Европы в среднем (рис. 3).

Мнения респондентов сектора целлюлозы, бумаги и упаковки (ЦБП/упаковка) и респондентов, не относящихся к сектору ЦБП/упаковки, схожие. У респондентов сектора ЦБП/упаковки ожидания немного оптимистичнее, но незначительно.

Неоднозначные перспективы сегмента ЦБП/упаковки

Ожидаемое развитие целлюлозно-бумажной и упаковочной промышленности в 2020 году более негативное, чем макроэкономический прогноз в целом. 42% респондентов считают, что показатели их сегмента улучшатся в 2020 году, в то же время никто не верит, что будет достигнут пик (для сравнения: в 2019 году улучшения или пика ожидали 52%, в 2018 году – 81%, в 2017 году – 64%). Это самая низкая оценка с 2015 года. При этом 58% респондентов считают, что их сегмент снизит показатели или достигнет минимума (в 2019 году – 48%, в 2018 году – 10%, в 2017 году – 26%).

Сегмент упаковки демонстрирует наиболее позитивные ожидания. Сегмент писче-печатных бумаг, а также производители бумаги специального назначения наиболее пессимистичны (рис. 4).

Падение цен

Респонденты из компаний целлюлозно-бумажной и упаковочной промышленности, отвечая на вопрос о тенденциях уровня продаж в 2020 году, отметили, что ожидают более положительного развития потребительского спроса, чем в 2019 году (рис. 5): 41% респондентов прогнозируют рост спроса и только 5% ожидают снижения (в 2019 году – 35%). Исходя из этого спрос не является причиной столь негативного видения общей перспективы отрасли (см. рис. 4).

Прогноз цен реализации более пессимистичный, чем по объемам. 41% респондентов считают, что цены будут падать, в то время как 34% ожидают их роста. Разница в ответах прослеживается и по секторам. Ответы в секторе целлюлозы и упаковки в основном более позитивные, в то время как участники сектора писче-печатных бумаг ожидают снижения цен.

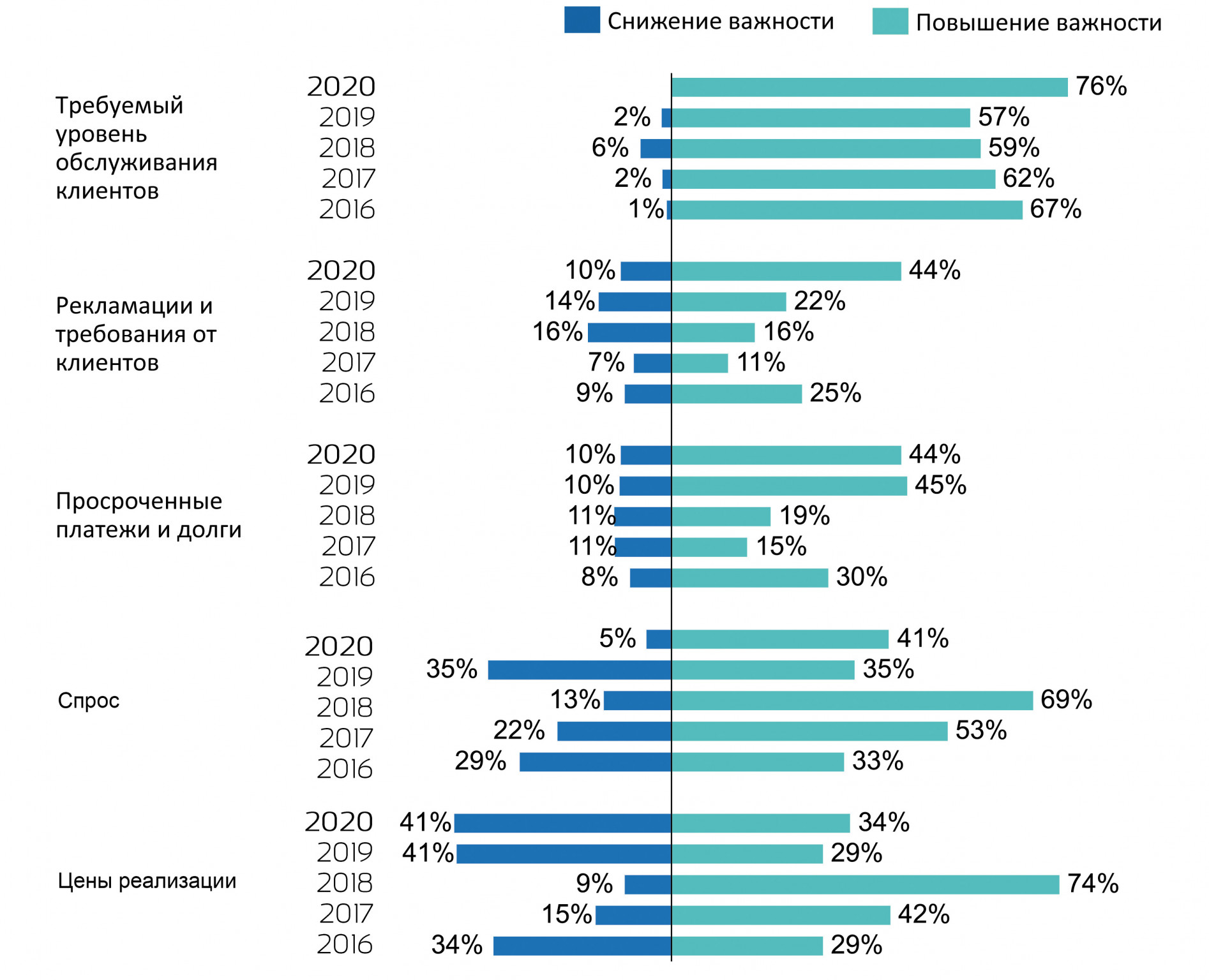

Как и в предыдущие четыре года, большинство респондентов ожидают, что требуемый уровень обслуживания клиентов будет повышаться. Ожидания относительно увеличения рекламаций от клиентов, а также просроченных платежей и долгов по-прежнему остаются неблагоприятными.

Цифровизация остается ведущим трендом

Основной отраслевой тенденцией остается Индустрия 4.0 и цифровизация: 76% респондентов подчеркивают ее важность (рис. 6). По сравнению с 2019 годом ситуация практически не изменилась. Подробнее об этом ниже.

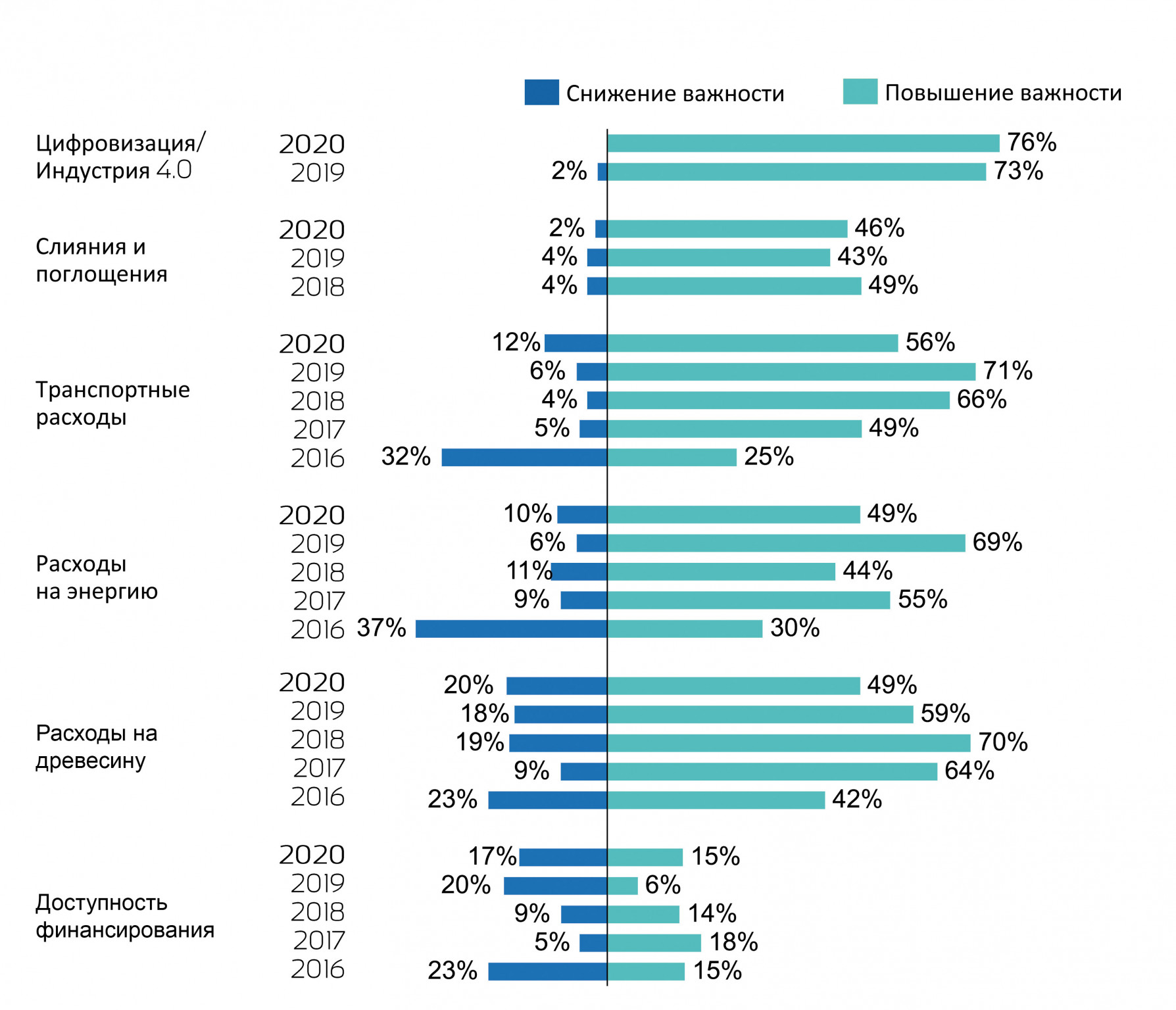

Что касается затрат, большая доля респондентов по-прежнему ожидают роста цен на сырье, транспорт и энергию, причем лидируют ожидания роста транспортных затрат. Также прогнозируется активность слияний и поглощений.

Разработка продуктов и инновации как главный приоритет

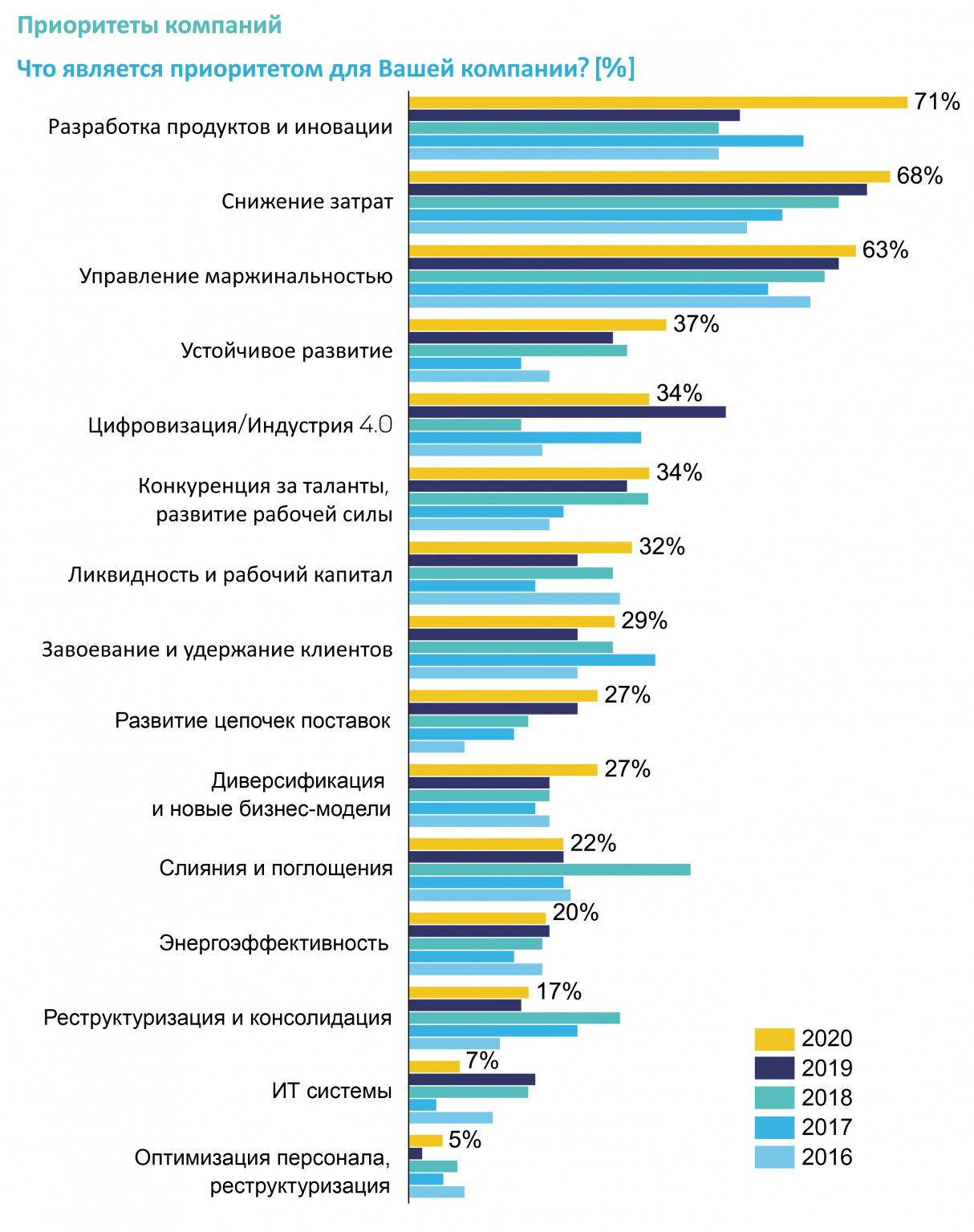

Разработка продуктов и инновации впервые с 2017 года вышла на первое место в приоритетах компаний. 71% респондентов оценили этот аспект бизнеса как приоритетный. На втором и третьем месте снижение затрат и управление ценообразованием соответственно. В то время как цифровизация рассматривается как ключевая тенденция в отрасли, приоритетом для своей компании ее видят только 34% респондентов, что можно считать существенным падением по сравнению с 2019 годом. Устойчивое развитие было оценено чуть выше, чем в прошлом году, и немного опережает цифровизацию в качестве текущего приоритета (рис. 7). Другие приоритеты мало изменились по сравнению с 2019 годом.

Движущие факторы отрасли в ближайшие пять лет

Главные положительные факторы в отрасли на ближайшие пять лет не изменились в сравнении с 2019 годом. Цифровизация и Индустрия 4.0, как ожидается, наиболее позитивно повлияют на отрасль. 86% респондентов считают, что цифровые технологии оказывают положительное или сильное положительное влияние, и только 8% ожидают негативных последствий. Изменение поведения клиентов, требования к экологичному и устойчивому развитию, а также консолидация мощностей являются другими тремя факторами, которые, как ожидает большинство респондентов, сыграют позитивную роль для отрасли.

Неоднозначные мнения отмечаются по поводу двух факторов: регламенты&сертификаты и конкуренция за таланты расцениваются и как риск, и как возможность для отрасли. По этим двум факторам нет четких различий в секторах.

Основными рисками считаются цены и затраты. Импорт и новые мощности, то есть новая и дополнительная конкурентоспособность, а также вытеснение и замещение электронными носителями информации воспринимаются как негативные факторы для отрасли (рис. 8).

Три наиболее позитивных фактора (цифровизация, изменение запросов клиентов и устойчивые/экологичные решения) представляются одновременно и главными факторами изменений (рис. 9), наряду с изменениями в балансе спроса и предложения. Хотя цифровизация считается наиболее позитивным фактором, по значимости она на третьем месте. 28% респондентов считают, что единственным важным фактором изменений в их бизнесе в ближайшие пять лет будет окружающая среда и устойчивость.

Индустрия 4.0 и цифровизация продвигаются вперед

Вторая часть опроса была посвящена цифровизации и Индустрии 4.0. Это важные аспекты жизни компаний ЦБП (см. рис. 6). В настоящее время StepChange Consulting также готовит специальное исследование на эту тему.

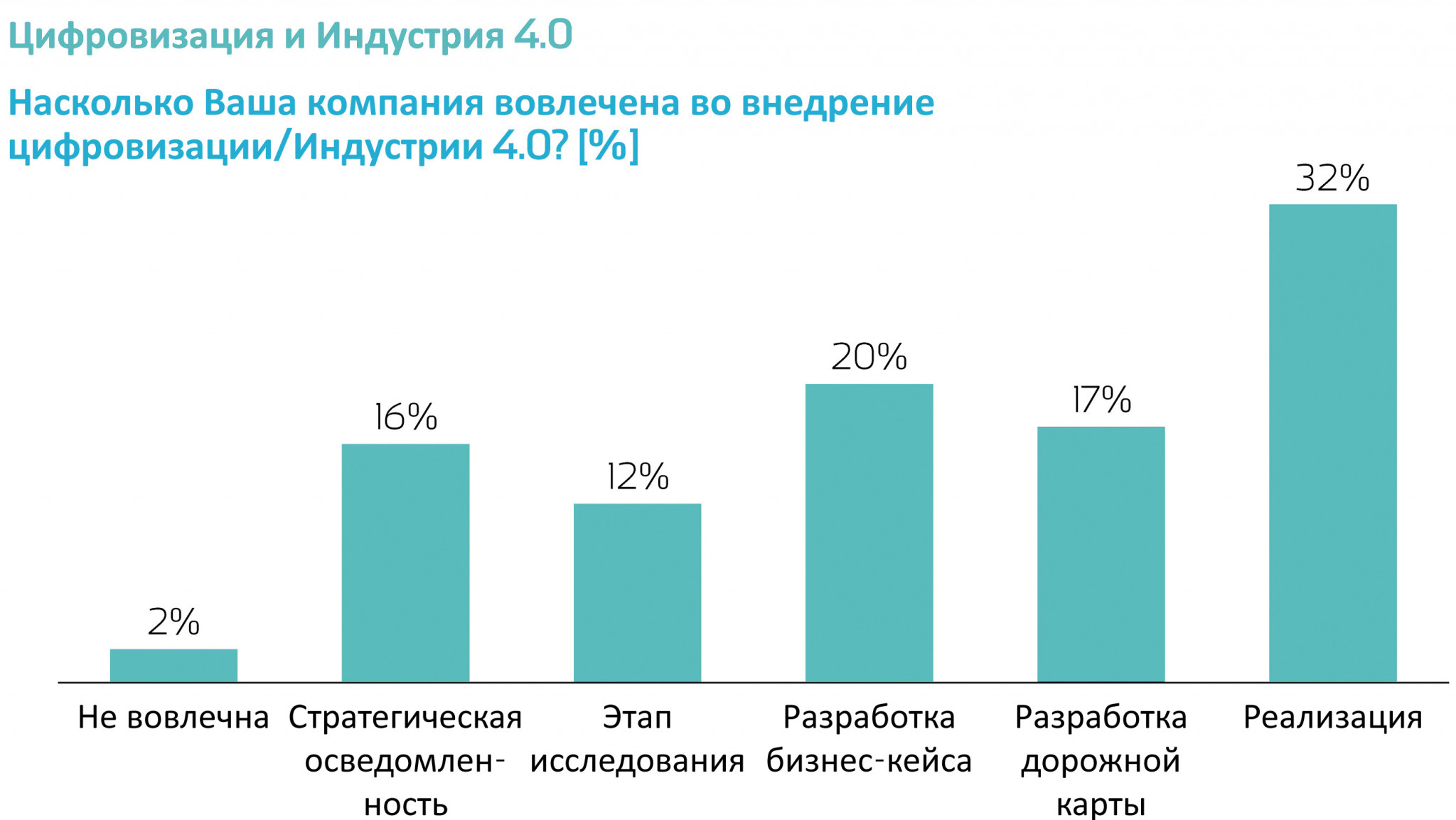

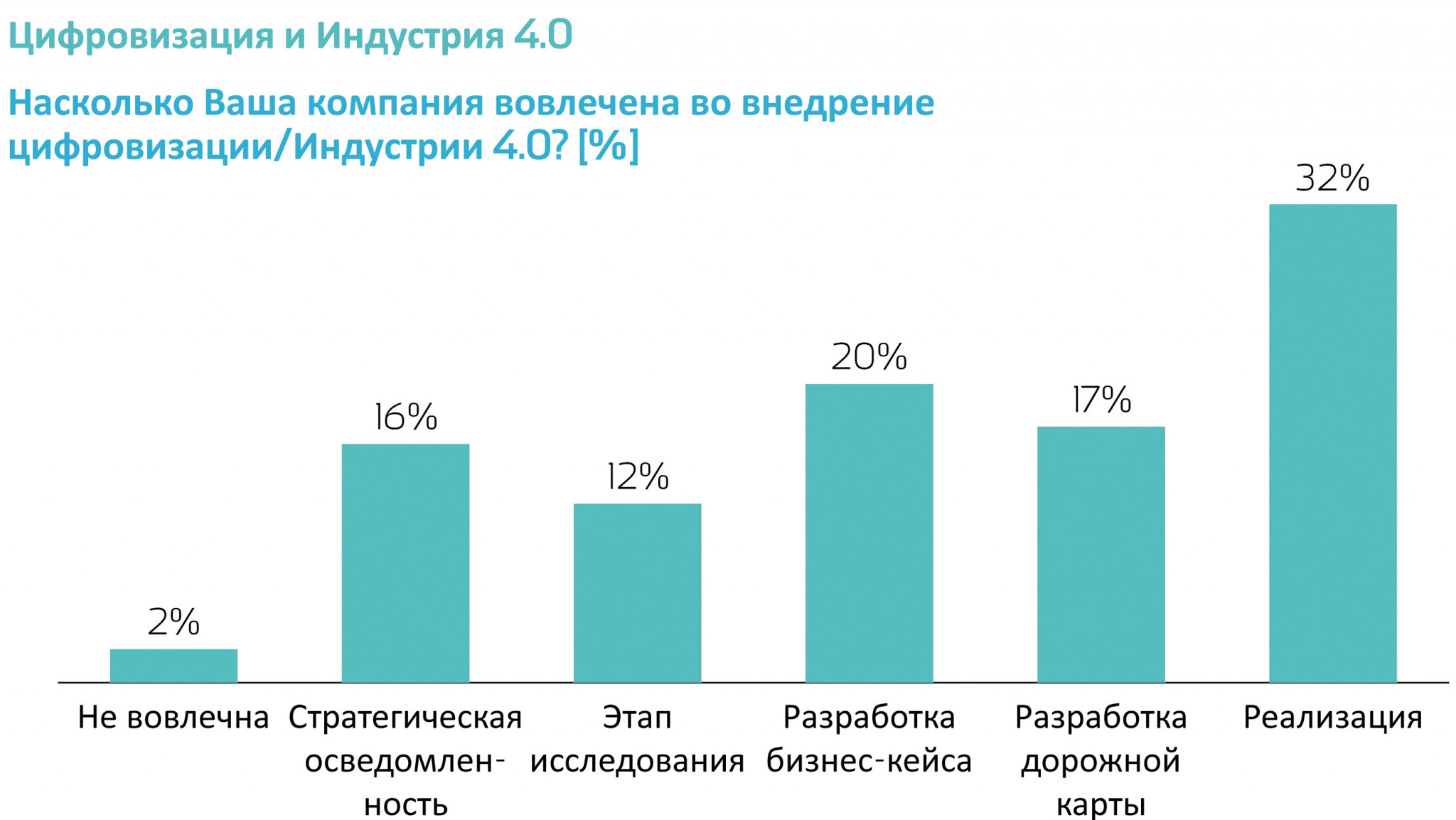

Около половины респондентов считают свои компании готовыми к внедрению цифровизации путем разработки дорожных карт или уже реализации проектов цифровизации. Другая половина пока находится на начальных этапах этого пути (рис. 10). Только 2% респондентов говорят, что пока не было предпринято каких-либо шагов по внедрению технологий Индустрии 4.0.

В настоящее время можно выделить три основных направления цифровизации в ЦБП/ЛПК. Большинство компаний сосредоточены на интеграции цепочки поставок, прогностической аналитике и цифровизации производственных процессов. Интеграция цепочки поставок заняла первое место – это большой рывок по сравнению с 2019 годом, когда она была лишь на третьем месте. Развитие производства смарт-продуктов в настоящее время играет незначительную роль (рис. 11).

Ожидания респондентов в отношении их усилий по цифровизации аналогичны прошлогодним. Более 70% респондентов надеются снизить затраты за счет цифровизации, а также в результате повышения энергоэффективности. Однако стоить отметить важность цифровизации для продаж: 35 и 32% респондентов рассчитывают получить выгоду за счет разработки новых бизнес-моделей и роста продаж соответственно (рис. 12).

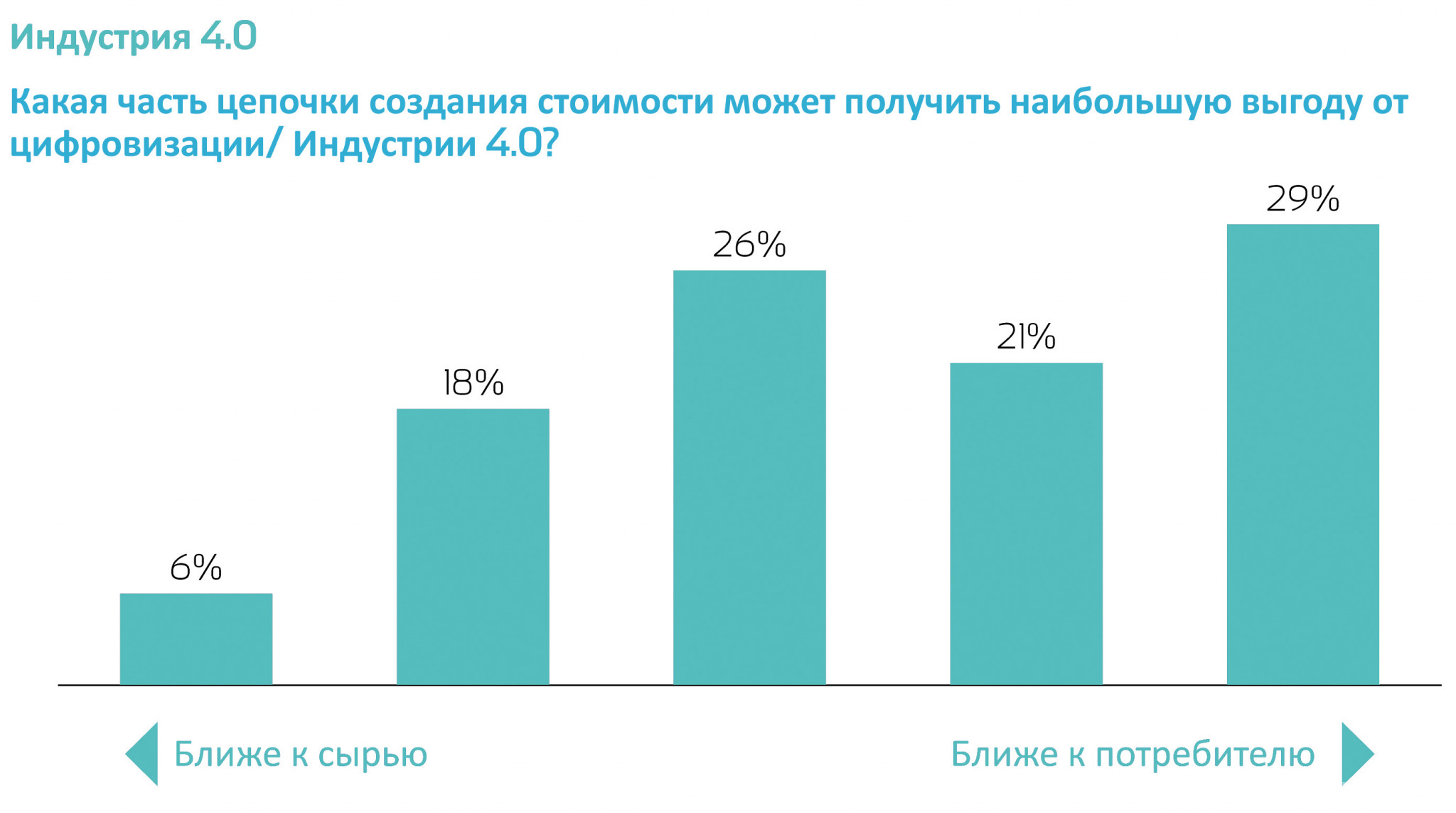

В цепочке создания стоимости внедрение цифровых технологий, по мнению респондентов, может дать наибольший эффект в ее конце (например, в конверсии), а не в начале, на этапе сырья и производства целлюлозы (рис. 13).

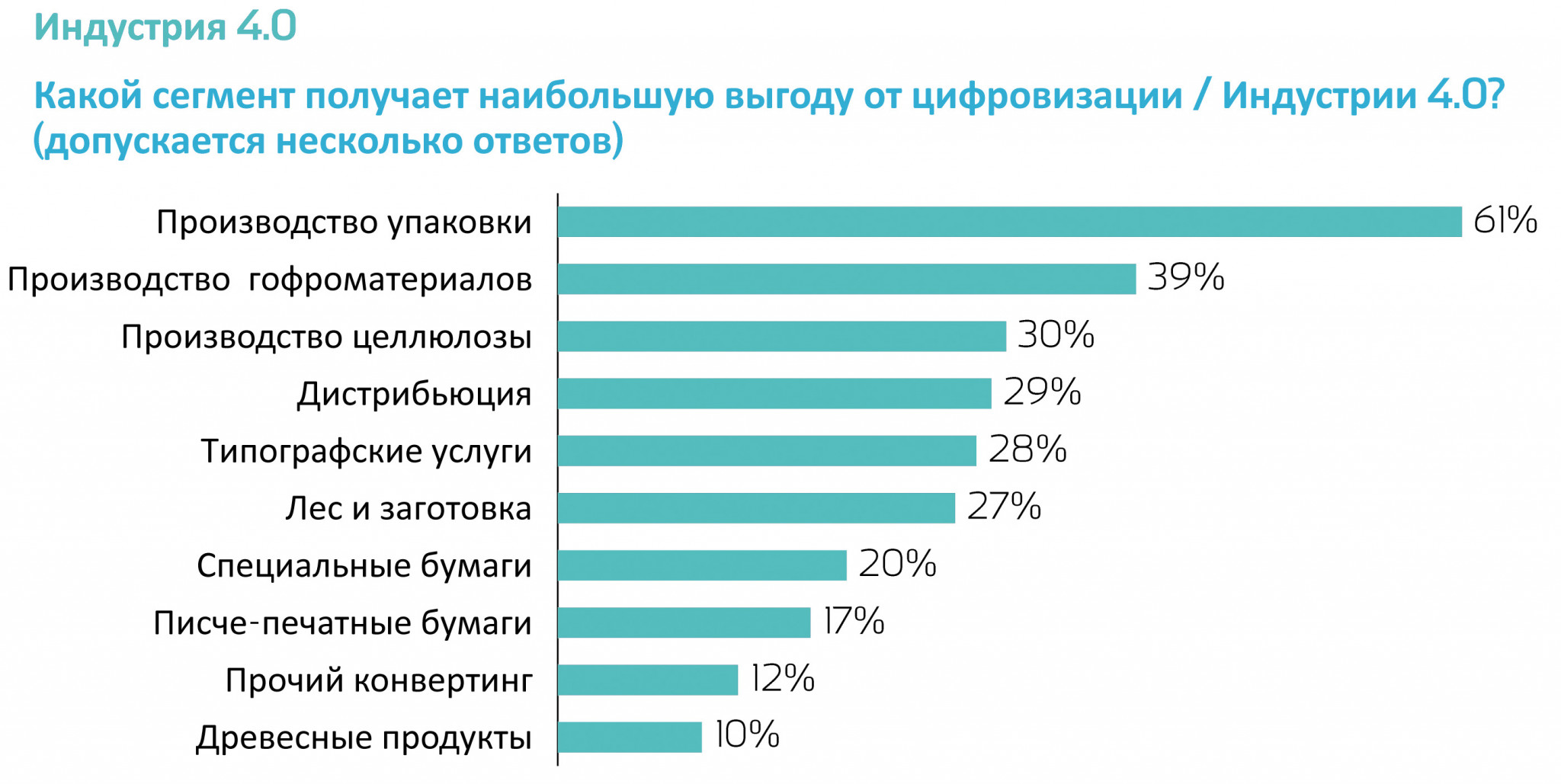

Респонденты считают, что в производстве упаковки может быть достигнута наибольшая выгода от внедрения цифровизации (61%). Тем не менее значительное количество ответов указывают на то, что другие секторы тоже могут получить преимущества (рис. 14).

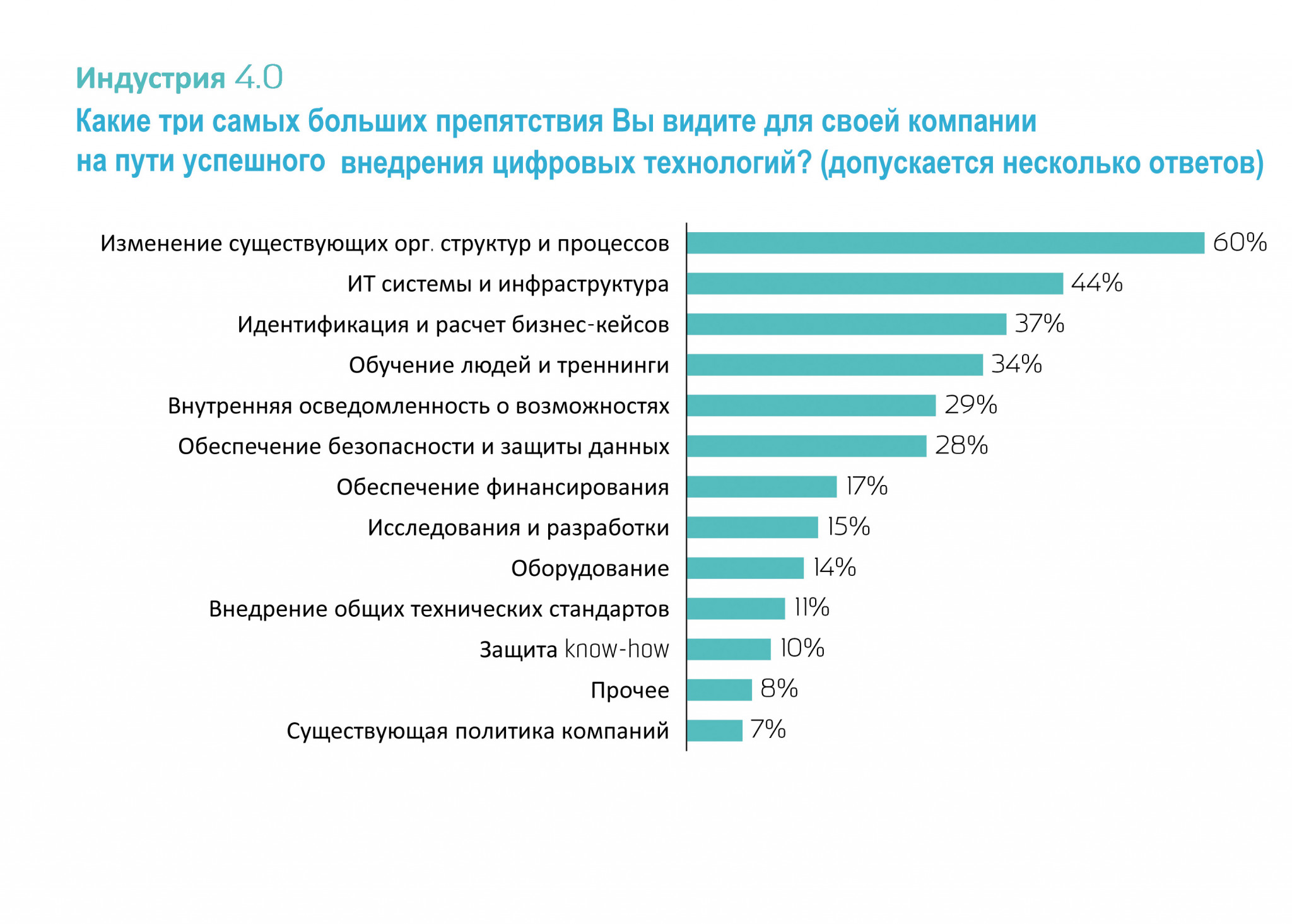

В числе самых больших препятствий для успешного внедрения цифровых технологий, как и в предыдущие годы, респонденты назвали организационные и финансовые. В 2020 году четыре из пяти обозначенных главных барьеров цифровизации относятся к этим категориям.

Основным препятствием по-прежнему считается изменение существующих организационных структур и процессов: это мнение 60% респондентов. ИТ-системы и инфраструктура поднялись на второе место с третьего. Следующие три барьера связаны с выявлением возможностей, расчетом бизнес-кейсов, обучением людей, а также с отсутствием осведомленности о возможностях/выгодах цифровизации (рис. 15).

Изменения климата

Поскольку окружающая среда и устойчивые решения являются ключевыми факторами развития целлюлозно-бумажной и упаковочной промышленности, важно было выяснить отношение компаний к изменению климата. Почти две трети респондентов считают, что изменение климата может оказать положительное влияние на отрасль. 69% ожидают, что социальные последствия изменения климата будут масштабнее тех, что сейчас приводятся в средствах массовой информации. Тем не менее участники опроса убеждены, что целлюлозно-бумажная и упаковочная промышленность могут помочь решить эти грядущие проблемы общества (рис. 16).

Будущие проблемы и возможности

Опрос показал, что многие компании отрасли ожидают трудных задач в этом году. Экономические прогнозы не слишком оптимистичны. Себестоимость, скорее всего, будет расти. Особенно чувствителен к динамике цен сегмент писче-печатных бумаг. Тем не менее участники опроса также ожидают положительных изменений и видят новые возможности, связанные прежде всего с цифровизацией и устойчивыми/экологичными решениями. Очевидно, что эти два фактора ключевые для отрасли. Однако пока они не являются приоритетными для большинства компаний и занимают лишь четвертое и пятое места в списке основных. Главным приоритетом компаний в этом году становятся инновации и разработка продуктов для развития новых возможностей, реализации дополнительной маржи, защиты от снижения объемов производства или от превращения выпускаемой продукции в безликий, массовый, первичный, пусть и высококонкурентный, продукт.

Современная бизнес-среда довольно сложная, но возможности и потенциал для изменений существуют, управление ими для создания стоимости станет основой успеха в эти трудные времена.

Текст

Вероника Шай, COO StepChange Consulting

Алексей Бесчастнов, старший менеджер StepChange Consulting GmbH